目标价,关于目标价的最新资讯

更多

大和发布研究报告,重申京东集团“买入”评级,将2022-2024年盈利预测上调0%至14%,目标价由286港元上调至290港元。

大摩发表报告称,降低快手收入预测,以反映广告业务的疲软,目标价由100港元下调至70港元,预计第四季度潜在增长加快和盈利能力提高,维持“增

报告指出,预测2023-2025财年阿里巴巴收入为8828 9517 10133亿元,同比+3% +8% +6%。

交银国际上调拼多多2022年收入 利润11% 66%,预计2023年增速为14% 22%,将拼多多目标价从62美元上调到80美元。

国盛证券发布研究报告称,重申快手-W“买入”评级,预计2022-24年收入959 1132 1313亿元,调整后净利润-82 28 115亿元,目标价124港元。

大摩发布研究报告称,予快手“增持”评级,预测股价在未来60日内有超过80%机率会跑赢大市,短期估值具吸引力,目标价100港元。

该行预计,公司2023财年收入将同比增长4 2%至8890亿元人民币,经调整EBITA增长2%至1334亿元人民币。

交银国际发布研究报告称,维持美团买入评级,目标价由234港元上调5 6%至247港元。交银国际预计,今年美团第二季收入490亿元(同比增12%),略

截至发稿,快手报85 15港元,涨3 34%,成交量1770 74万股,成交额15 12亿港元,总市值3654 97亿港元。

花旗发表报告,预期哔哩哔哩第二季收入及非通用会计准则(non-GAAP)亏损大致符合市场预期。收入料按年增长9%至49 16亿元人民币,对比市场预

富瑞发布研报指出,京东物流第二季收入将同比增加15%至300亿人民币,与市场预期相若,但高于富瑞原来预测的277亿人民币,预计非国际财务报

瑞信发表研究报告指出,维持对其跑赢大市评级,目标价245港元。预期美团第二季收入按年增长13%至495亿元人民币,经调整净亏损收窄至20亿元

日本大和证券发布研究报告称,首予汽车之家买入评级,目标价46美元(主要基于19倍市盈率)。该行认为,汽车之家正在重拾增长势头,交易价格水

花旗发布研究报告称,维持美团买入评级,目标价由222港元上调1 4%至225港元,以反映外卖及到店业务收入及营业利润较高。截至发稿,美团股价

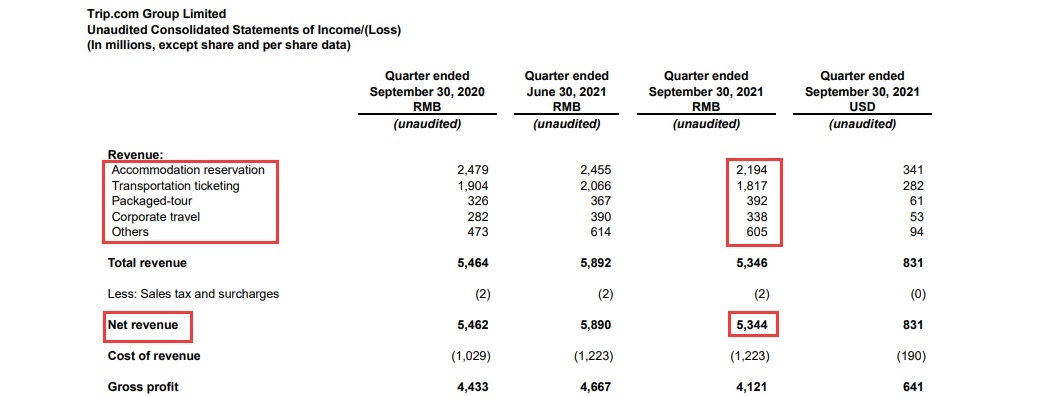

花旗发表评级报告表示,携程今年首季收入按年持平于约41 09亿元人民币,较该行及市场预测高出7%;Non-GAAP亏损3600万元人民币,远少过该行及

中金发表报告指,短期来看,美团表示尽管6月疫情基本得到控制,但由于部分城市防疫政策依然较为严格,配送的时效和便利性有所下降,对外卖

高盛发表报告表示,昨日与美团资本市场团队进行沟通,并引述美团管理层指今年将追求高质素的增长战略,并且对公司的长期增长潜力仍然充满信

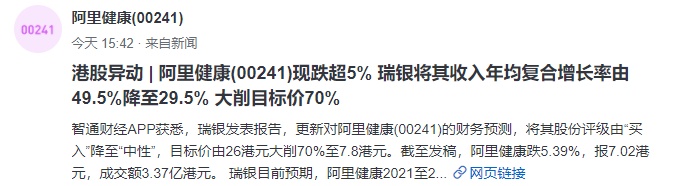

中金发布研究报告称,维持阿里健康跑赢行业评级,2023 24财年收入预测247 8亿 300 6亿元,净亏损预测1 68亿 1 52亿元,目标价5 3港元,对应

中金发表研究报告指出,美团第一季度营收超预期,主要因到店及创新业务收入超预期;净亏损额也较市场预期少,主要因高质量成长下各业务盈利

麦格理发布研究报告称,将美团评级升至跑赢大市,上调2022 2023年经调整每股盈测17% 30%,主因外卖配送单位收益改善及用户补贴的回落等,目

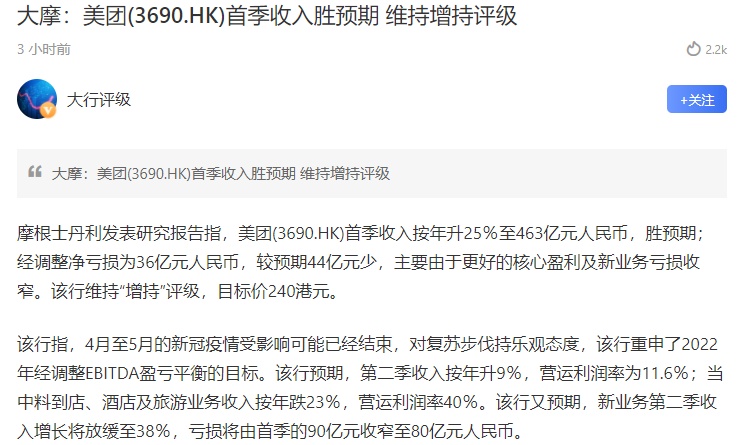

大摩发布研究报告称,维持美团 增持评级,目标价240港元。公司首季收入同比升25%至463亿元,胜于预期。报告中称,该行对复苏步伐持乐观态

富瑞5月23日发表报告指出,同程旅行今年第一季收入分别高于市场及该行预期3 7%及3 4%,主要由于较预期佳的住宿及其他收入。至于非国际财务

东吴证券发布研究报告称,首予汇通达网络买入评级,预计2022-24年经调整归母净利润为4 8 6 9 9 6亿元(同比增46 45 38%),对应PE估值为40 28

摩根大通证券股份有限公司今日集体上调多家中概股公司评级:摩根大通证券股份有限公司将京东集团ADR和H股评级上调至中性;摩根大通证券股份

中金发表报告指出,该行维持对快手今年首季及全年各项指标指引,认为其降本增效进展顺利,并维持集团“跑赢行业”评级及盈利预测。

中金发表报告指出,该行维持对快手今年首季及全年各项指标指引,认为其降本增效进展顺利,并维持集团“跑赢行业”评级及盈利预测。

汇丰分析师PiyushChoudhary将Sea(中文又叫东海集团)的目标价从265美元下调至150美元,并维持“买入”评级。

国信证券发布研究报告称,维持阿里巴巴“增持”评级,由于电商行业增长持续放缓,淘宝、天猫收入出现负增长,下调核心电商业务的长期增长预期

国信证券发布研究报告称,维持阿里巴巴“增持”评级,由于电商行业增长持续放缓,淘宝、天猫收入出现负增长,下调核心电商业务的长期增长预期

华泰证券发布研究报告称,基于奈雪的茶的实际开店情况,以及成本、费用预期,预测2021-2023年公司净利润为人民币-1 43亿 4 01亿 8 03亿元。

华泰证券发布研究报告称,基于奈雪的茶的实际开店情况,以及成本、费用预期,预测2021-2023年公司净利润为人民币-1 43亿 4 01亿 8 03亿元。

华泰证券发布研究报告称,首予顺丰同城买入评级,目标价19 1港元。预计其2021-2023年营业收入会由81 8亿元增至174 6亿元,复合增速为46%,

高盛发布更新报告,将阿里健康评级由买入下调至中性,同时将目标价由15 7港元下调49%至8港元。截至发稿,港股阿里健康报5 96港元,下跌4 79

里昂发表研究报告指,该行预期,宏观因素将继续对美团今年首季业绩造成压力,但考虑到市场竞争有限及新业务亏损或见顶,相信宏观市况一旦改

中金发布研究报告称,首予顺丰同城跑赢行业评级,目标价18 09港元,对应今年预测市销率1 15倍。目前公司估值对应今年预测市销率仅0 77倍。

中信建投发研报,该行预计美团FY21-22收入分别为1792亿元,2661亿元,增速分别为56%,48%,经调整经营利润分别为-200亿元,-108亿元,对应

日前,大华继显发布研报,上调平安好医生评级至买入,予目标价36港元。报告指出,平安好医生的医疗业务收入增长暂见放缓,预计去年整体收入

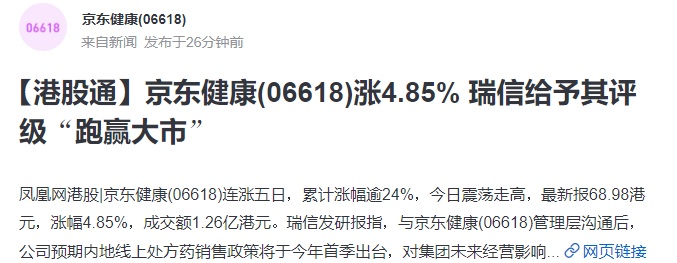

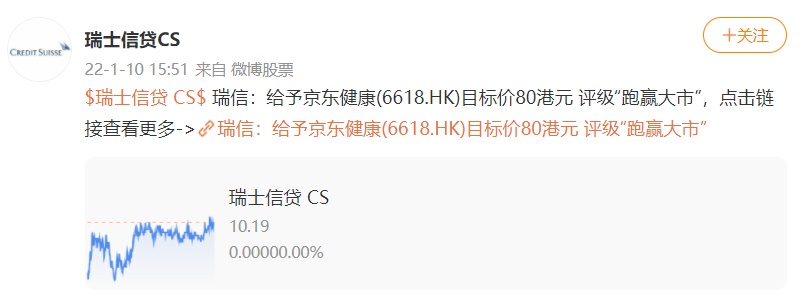

瑞信发布研究报告称,给予京东健康目标价80港元,评级跑赢大市。据了解,京东健康连涨五日,累计涨幅逾24%,今日震荡走高,截至1月12日10:3

瑞信发布研究报告称,予京东健康跑赢大市评级,目标价80港元。公司重申对2021年营收增长45%至50%,以及调整后净利润率提升2%至3%的指引不变

近日,西部证券发布研究报告表示,首次覆盖阿里健康买入评级,目标价10 44港元。西部证券预计,阿里健康2021至2023年营业收入分别为204 11

华泰证券发布研究报告称,首予京东物流买入评级,目标价34 5港元。华泰证券表示,京东物流是中国领先的技术驱动型一体化供应链解决方案和物

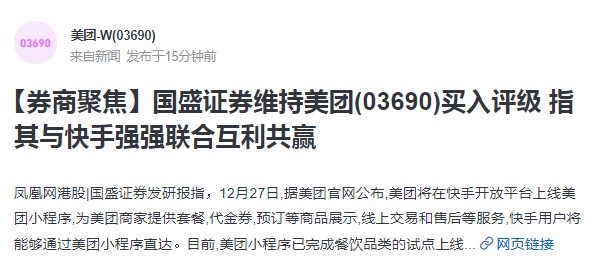

国盛证券发研报指,此次美团与快手合作,有利于强强联合互利共赢。调整盈利预测至预计2021-2023年,公司营业收入分别为1888 2亿元 2531 8亿

瑞银发布研究报告称,下调阿里健康评级至中性,目标价由26港元削减70%至7 8港元,于2023年预测市销率(P S)为3 3倍。瑞银预计,阿里健康2021

富瑞发表研报,维持携程集团买入评级,将目标价由310港元下调13 87%至267港元。该行指出,携程第三季非通用会计准则盈利胜预期,相信明年上

花旗表示,本周三与美团投资者关系团队进行投资者会议,虽然疫情、极端天气条件和宏观环境可能会影响美团今年第四季度和2022年初的需求和销

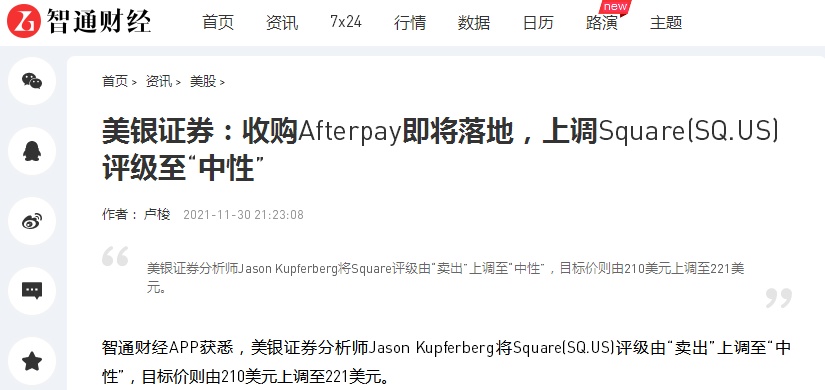

美银证券分析师Jason Kupferberg将Square评级由卖出上调至中性,目标价则由210美元上调至221美元。据悉,Kupferberg在一份报告中写道:Squa

中信证券发布公告称,美团连续数个季度以强劲的经营表现展现了核心业务盈利能力,同时不断扩充生态平台需求场景以承载服务业线上化率提升的

招商证券国际发表研究报告,下调美团目标价3 9%,由335港元降至322港元,维持买入评级,认为宏观挑战令公司短期前景不明朗。截至11月29日收

近日,高盛发布研报称,满帮三季度营收超预期,给予满帮买入评级,12个月目标价为20 5美元。截至发稿,满帮报价12 38美元,降5 21%,总市值

最资讯更多

排行

- 特智备件app随机密码功能在哪?特智备件app如何查看证件图?

- 宠胖胖动态如何选择封面?宠胖胖怎么查宠物不能吃的食物?

- 第五人格暮色之宴活动怎么玩?第五人格古董曾被称为骨董选什么?

- 小米12pro与12spro有什么区别?小米12Pro屏幕多大?

- 红米Note12Pro+怎么锁定桌面布局?红米Note12Pro+哪里改字体颜色?

- 希沃白板怎么导出视频?希沃白板怎么查找课件?

- BarTender全局数据字段怎么创建?bartender怎么制作标签模板?

- 酷我音乐如何开启桌面显示歌词?酷我音乐怎么设置听歌音质?

- 万达电影如何开启个人主页开关?万达电影怎么清除缓存?

- wifi怎么设置不让别人用万能钥匙蹭网?WiFi万能钥匙的应用设置在哪里?