买入评级,关于买入评级的最新资讯

更多

交银国际发布研究报告称,维持美团买入评级,目标价由234港元上调5 6%至247港元。交银国际预计,今年美团第二季收入490亿元(同比增12%),略

花旗发表报告,预期哔哩哔哩第二季收入及非通用会计准则(non-GAAP)亏损大致符合市场预期。收入料按年增长9%至49 16亿元人民币,对比市场预

富瑞发布研报指出,京东物流第二季收入将同比增加15%至300亿人民币,与市场预期相若,但高于富瑞原来预测的277亿人民币,预计非国际财务报

日本大和证券发布研究报告称,首予汽车之家买入评级,目标价46美元(主要基于19倍市盈率)。该行认为,汽车之家正在重拾增长势头,交易价格水

花旗发布研究报告称,维持美团买入评级,目标价由222港元上调1 4%至225港元,以反映外卖及到店业务收入及营业利润较高。截至发稿,美团股价

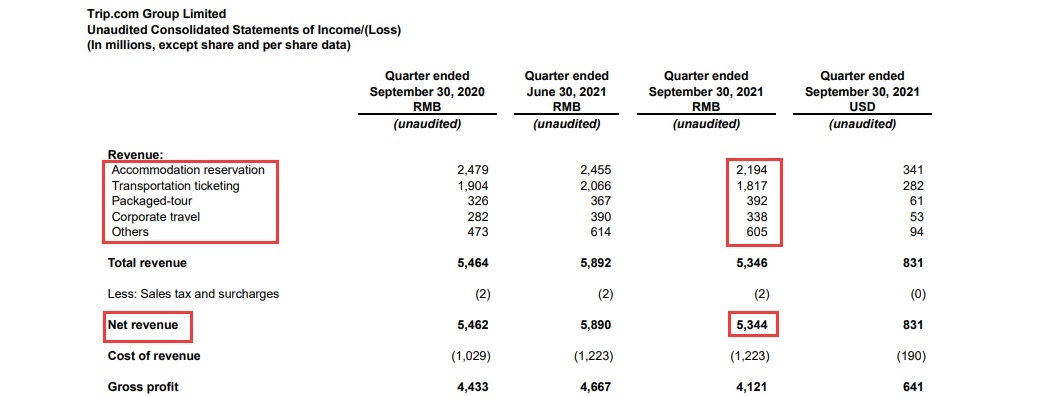

花旗发表评级报告表示,携程今年首季收入按年持平于约41 09亿元人民币,较该行及市场预测高出7%;Non-GAAP亏损3600万元人民币,远少过该行及

高盛发表报告表示,昨日与美团资本市场团队进行沟通,并引述美团管理层指今年将追求高质素的增长战略,并且对公司的长期增长潜力仍然充满信

大和发布研究报告称,重申京东集团“买入”评级,上调2022-23年每股盈利预测2%至5%,目标价由305港元升至310港元。

大和发布研究报告称,重申京东集团“买入”评级,上调2022-23年每股盈利预测2%至5%,目标价由305港元升至310港元。

富瑞5月23日发表报告指出,同程旅行今年第一季收入分别高于市场及该行预期3 7%及3 4%,主要由于较预期佳的住宿及其他收入。至于非国际财务

东吴证券发布研究报告称,首予汇通达网络买入评级,预计2022-24年经调整归母净利润为4 8 6 9 9 6亿元(同比增46 45 38%),对应PE估值为40 28

近日,美银美林发布研究报告表示,给予名创优品“买入”评级,目标价16 6美元,预计第三季度营收为24-27亿元,同比增长8-21%。

近日,美银美林发布研究报告表示,给予名创优品“买入”评级,目标价16 6美元,预计第三季度营收为24-27亿元,同比增长8-21%。

光大证券发研报指,该行认为,美团在千团大战初期得以克服资金和经验劣势崭露头角的原因主要在于:战略上,美团明确自身定位,集中精力做服

华泰证券发布研究报告称,首予顺丰同城买入评级,目标价19 1港元。预计其2021-2023年营业收入会由81 8亿元增至174 6亿元,复合增速为46%,

高盛发表报告指,在内地互联网服务与旅游板块中,重申对美团买入投资评级,下调对其目标价由原来312港元降至300港元,料其到店的线上渗透率

里昂发表研究报告指,该行预期,宏观因素将继续对美团今年首季业绩造成压力,但考虑到市场竞争有限及新业务亏损或见顶,相信宏观市况一旦改

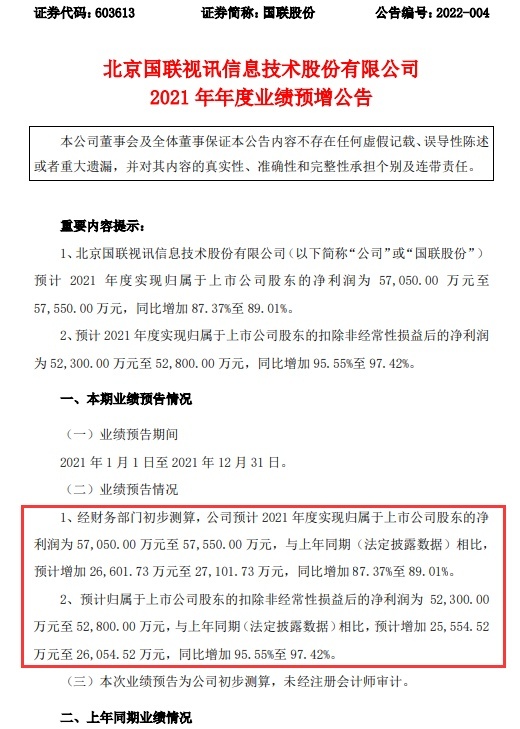

1月17日,浙商证券对国联股份进行研究并发布了研究报告《国联股份更新点评:数字经济载体,工业互联网龙头》,本报告对国联股份给出买入评

中信建投发研报,该行预计美团FY21-22收入分别为1792亿元,2661亿元,增速分别为56%,48%,经调整经营利润分别为-200亿元,-108亿元,对应

日前,大华继显发布研报,上调平安好医生评级至买入,予目标价36港元。报告指出,平安好医生的医疗业务收入增长暂见放缓,预计去年整体收入

浙商证券发布研究报告称,该行上调公司2021-2023年归母净利润分别至14 88亿元、27 24亿元、40 16亿元,同比分别+6 0%、+83 1%、+47 4%,对

近日,西部证券发布研究报告表示,首次覆盖阿里健康买入评级,目标价10 44港元。西部证券预计,阿里健康2021至2023年营业收入分别为204 11

华泰证券发布研究报告称,首予京东物流买入评级,目标价34 5港元。华泰证券表示,京东物流是中国领先的技术驱动型一体化供应链解决方案和物

国盛证券发研报指,此次美团与快手合作,有利于强强联合互利共赢。调整盈利预测至预计2021-2023年,公司营业收入分别为1888 2亿元 2531 8亿

富瑞发表研报,维持携程集团买入评级,将目标价由310港元下调13 87%至267港元。该行指出,携程第三季非通用会计准则盈利胜预期,相信明年上

花旗表示,本周三与美团投资者关系团队进行投资者会议,虽然疫情、极端天气条件和宏观环境可能会影响美团今年第四季度和2022年初的需求和销

中信证券发布公告称,美团连续数个季度以强劲的经营表现展现了核心业务盈利能力,同时不断扩充生态平台需求场景以承载服务业线上化率提升的

招商证券国际发表研究报告,下调美团目标价3 9%,由335港元降至322港元,维持买入评级,认为宏观挑战令公司短期前景不明朗。截至11月29日收

近日,高盛发布研报称,满帮三季度营收超预期,给予满帮买入评级,12个月目标价为20 5美元。截至发稿,满帮报价12 38美元,降5 21%,总市值

11月22日消息,野村发布研究报告称,维持京东物流 买入评级,考虑到第三季表现胜预期,目标价由33港元上调至38港元。截至发稿,京东物流报

11月16日消息,大和发布研究报告称,首予微盟集团买入评级,目标价16港元,认为市场未完全发掘出微盟于中国数码商务解决方案中所占的市场份

最资讯更多

排行

- 特智备件app随机密码功能在哪?特智备件app如何查看证件图?

- 宠胖胖动态如何选择封面?宠胖胖怎么查宠物不能吃的食物?

- 第五人格暮色之宴活动怎么玩?第五人格古董曾被称为骨董选什么?

- 小米12pro与12spro有什么区别?小米12Pro屏幕多大?

- 红米Note12Pro+怎么锁定桌面布局?红米Note12Pro+哪里改字体颜色?

- 希沃白板怎么导出视频?希沃白板怎么查找课件?

- BarTender全局数据字段怎么创建?bartender怎么制作标签模板?

- 酷我音乐如何开启桌面显示歌词?酷我音乐怎么设置听歌音质?

- 万达电影如何开启个人主页开关?万达电影怎么清除缓存?

- wifi怎么设置不让别人用万能钥匙蹭网?WiFi万能钥匙的应用设置在哪里?